Feestdagen, verjaardagen, communie, lentefeest, … noem maar op. Voor elke gelegenheid krijgt zoonlief wel eens een envelopje als geschenk of er wordt iets gestort op onze rekening voor hem. Daar zijn we heel blij mee, maar voor een kind is dit niet altijd even tastbaar.

Speelgoed

Kinderen krijgen graag iets waar ze plezier aan beleven. Speelgoed of iets bruikbaars. Maar wat moet je met al dat (klein) speelgoed? Vaak is het leuk voor even en soms wordt er zelfs niet naar omgekeken, zonde.

Een envelopje is een leuk alternatief maar dat gaat in de spaarpot en op termijn naar de bank. Ook niet zo erg tastbaar, en een kind heeft hier vaak weinig tot geen zicht op.

Yongo

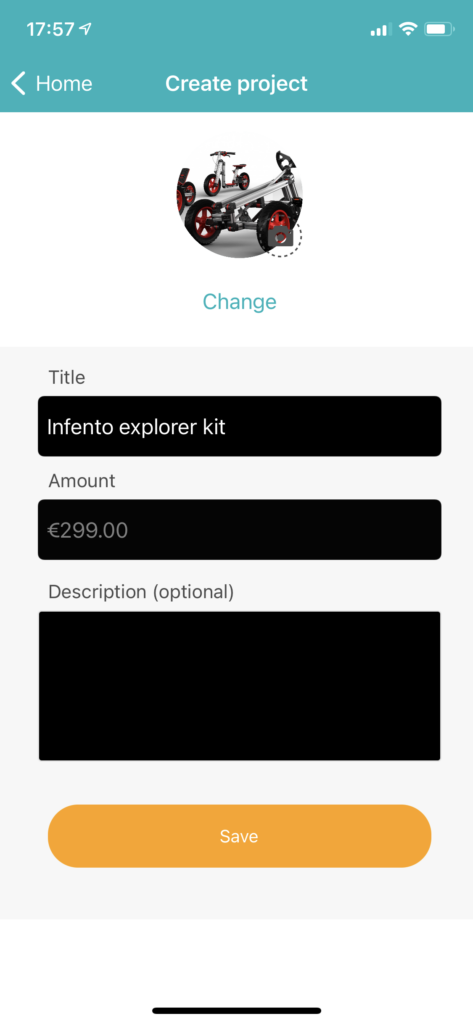

Yongo bracht daar verandering in met een bankapp voor kinderen. Kinderen konden met Yongo Dreams aangeven waar ze voor spaarden, dit zijn dan vaak de grotere geschenken die familie en vrienden niet zo snel (alleen) zullen geven. Denk aan een fiets, skateboard, tablet …

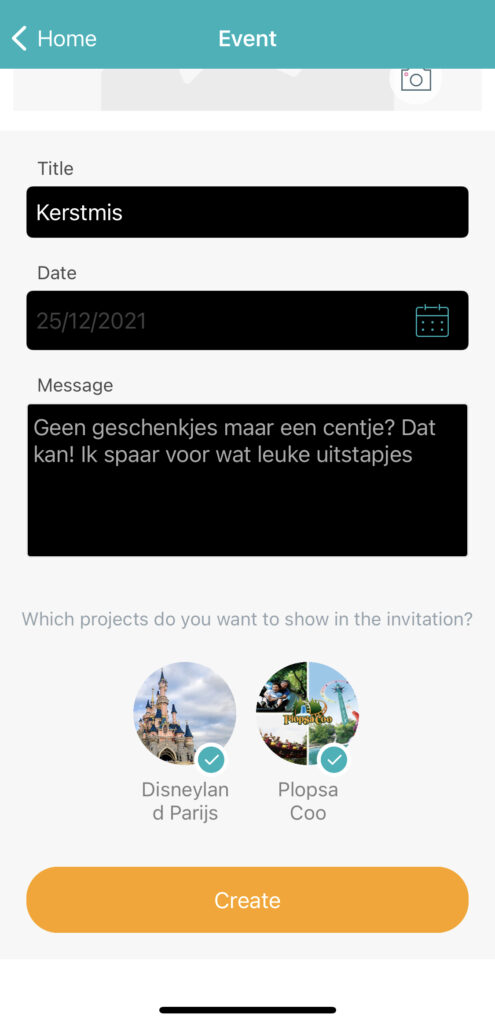

Als kind (of met hulp van de ouders) kon je dus projecten aan maken om mee te sparen. Maar ook events zoals een verjaardagsfeest, communiefeest … je kon dan een link naar de app op je uitnodiging plaatsen en een code waarmee ze kunnen storten. Een beetje zoals een bankrekeningnummer maar dan moderner.

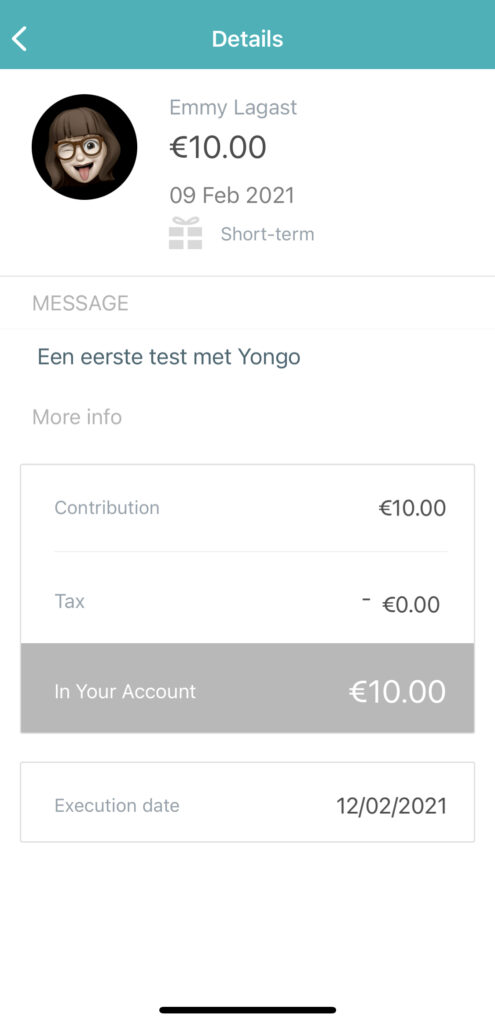

Het leukste? Wanneer er geld gestort werd op de rekening, kon je kindje via de app meevolgen wat hij kreeg en van wie (helaas werkte de app wel tergend traag). Doordat je projecten koppelt aan je event, zag je als kind ook meteen hoever je staat met het verwezenlijken van de dromen.

Door deze rekening leerden kinderen veel. Sparen en geld krijgen was niet meer zo abstract en zo leerden kinderen al op jonge leeftijd omgaan met geld en prioriteiten stellen.

Helaas heeft AG in 2023 beslist dit leuke deel af te stoten waardoor yongo plots een pak minder aantrekkelijk wordt.

Lange termijn

Ook langetermijn sparen kan je doen met Yongo, dan kijk je naar de Yongo Star (tak 23) of de Yongo Moon (tak 21).

Sparen op een gewone spaarrekening brengt al lang bijna niets meer op. Beleggen is vaak complex en vraagt ook veel werk. Via Yongo wordt deze stap iets toegankelijker voor de meeste mensen. Als ouder kan je ook aangeven wat het eindpunt van deze rekening is, wanneer je weet dat je op deze manier veel geld spaart, kan je hier een verantwoorde keuze maken en je kind kan toch ook zelf meevolgen wat hij of zij aan het sparen is voor “later”.

Helaas kan door de recente aanpassingen in november 2023 ook enkel de onderschrijvende ouder de status van de rekening nog consulteren, het kind en de andere ouder niet meer. Als oplossing stelde AG voor dat we nog een extra yongo zouden nemen zodat elke ouder apart kon volgen en het verlies ook wat draagbaarder is (grapjassen).

Zelf was ik eerst wat sceptisch ten opzichte van dit concept maar ik heb het uitgetest samen met het gezin en we vond het wel een leuke manier om kinderen met geld te leren omgaan. Jammer benoeg besloot AG hun concept te herzien waardoor hetgeen wat yongo interessant maakte helemaal verdwenen is en ik dit zeker niet meer zou aanraden. Ze hadden beter moeten luisteren naar de wensen van hun klanten.

Op zoek naar meer tips? Je vind ze terug onder de rubriek Tips en trics.

Beste Emmy,

Wij sparen via Yongo op lange termijn sinds 2018 en zien alleen maar geld verdwijnen. Ze zeggen ons steeds dat dit dan net dé ideale moment is om bij te storten. Geloof dus zeker niet alles, want wij zijn alleen maar geld kwijt aan deze oplichters. Sinds 2020 zijn wij van €400 winst naar €1000 verlies gegaan… 🙁 Op lange termijn trekt zich dat wel recht is hun advies… Geloven wie geloven wil…

Dag Michiel,

Yongo heeft inderdaad 2 langetermijns spaaropties: de yongo star tak 23 en de yongo moon tak 21. Dit zijn beleggingsopties. Dergelijke producten helpen je om je kapitaal op middellange of lange termijn te beleggen. Hoewel ze verschillende parallellen vertonen, vormen vooral het potentiële rendement en het risiconiveau onderscheidende factoren tussen deze twee producten.

Ben je bereid om meer financiële risico’s te lopen om zo kans te maken op een hogere opbrengst, dan kan je de yongo star overwegen. Maar hou er dan rekening mee dat bij een mogelijk hoger rendement ook een hoger risico hoort.

Sparen met Yongo vind ik persoonlijk dus nog steeds interessant op lange termijn. Ik heb meer moeite met het gebruiksgemak en de snelheid van de app, die vind ik wel teleurstellen.

Groetjes

Besten

Inderdaad op lange termijn trekt alles recht, maar dat is precies waar het Yongo- schoentje wringt. Door het automatisch overdrachtsmechanisme ( dat ze niet willen uitschakelen) zetten ze het geld over naar een belegging die minder risicovol is, waardoor je enkel maar geld verliest. Moesten ze eraf blijven herstelt het idd vanzelf. Zo zijn wij ook al pittige sommen kwijt. Ze weigeren het mechanisme uit te zetten, dus storten wij geen cent meer bij en kunnen we alleen maar wachten tot ons verlies terug effen staat om het hele boeltje daar stop te zetten. Ik ben er dus ook helemaal niet over te spreken. Enkel het spaarpotsysteem is interessant àls het werkt..

Wegblijven van Yongo zou ik aanbevelen, er zijn veel interessantere opportuniteiten.

Mvg

Evelyne

Hi Evelyne,

Zelf heb ik er nog geen problemen mee (ga hout vasthouden). Het spaarpotsysteem is inderdaad ook wat mij het meest aantrok in het product maar de app gaat tergend traag en er wordt niets aan gedaan. Dat is jammer. Onlangs merkte ik ook dat ze dit systeem zullen afstoten, wat ik persoonlijk ook erg jammer vind. Als je het mij vraagt moet ik dus ook bekennen dat ik ondertussen betere alternatieven zie dan yongo zelf.

Groetjes

Hallo,

ik was net van plan om hierin te stappen om te (langetermijn) sparen voor mijn 6 jarige dochter, maar nu lees ik jullie ervaringen. Geld verliezen is nu niet meteen iets waar ik op zit te wachten. Mag of wil jij die ‘betere alternatieven’ delen, al dan niet privé? Hartelijke dank, Dietrich Peeters.

Dag Dietrich,

De alternatieven die ik zoek zijn niet gefocust op het beleggen maar op de app die ze zullen afstoten.

Als je risicoloos wenst te beleggen dan kies je best voor de yongo moon, wil je meer opbrengst hebben, dan neem je meer risico en kies je voor de star. Net zoals alle andere beleggingsfondsen zal een tak 23 hier ook meer risico hebben dan een tak 21.

Hopelijk kan je hiermee verder.

Groetjes

Hallo, ik heb een eenvoudige vraag : als ik Yongo Moon neem is er bij elke storting 2% taks. Er is een gewaarborgd rendement van 2%. Dit is 0% opbrengst als ik goed kan tellen. Het enige voordeel is de mogelijke winstdeelname? Of ga ik wat kort door de bocht? Bedankt

Hi Peter,

Ik ben zelf geen bankspecialist, deze vraag stel je best eens bij de leverancier zelf.

Groetjes

Peter, 2% premietaks betaal je op iedere storting. Stel dat je op 01/01 een bedrag stort zal het op 31/12 inderdaad 0% zijn voor dat jaar op het ingelegde bedrag. Het gewaarborgd rendement van 2% geldt voor de totale spaarpot. Eerdere stortingen genieten hier dus wel van.

Los hiervan lijkt me niet echt interessant momenteel om hierin te stappen. Er zijn gewone spaarrekeningen die meer rente aanbieden zonder die premietaks.

Wat de beste belegging is weet ik niet, maar wat je best vermijdt is een zogenaamd veiligheidsmechanisme dat telkens uitstapt bij slechte cijfers, zo verlies je telkens ipv je cijfers vanzelf te herstellen met de schommelingen van de beurzen.

Hier ook niet zo positief over Yongo, ik begrijp minder en minder waarom Gezinsbond dit aanbeveelt. Zelf zou ik het niemand meer aanbevelen en stort ik ook geen geld meer bij voor onze kinderen…

Tegenwoordig zijn er terug spaarboekjes met 3% rendement, zie http://www.spaargids.be daarvoor en als dat de inflatie ongeveer kan bijhouden voor de komende jaren ben ik al tevreden.

Minder gedoe en meer rendement dan Yongo.